O IRS Jovem, cujas regras encontram-se estabelecidas no artigo 12.º-B do Código do IRS, entrou em vigor em 2020, tendo por objetivo apoiar jovens trabalhadores na sua entrada no mercado de trabalho, promovendo a autonomia financeira e incentivando a permanência no país. Este regime aplica-se a rendimentos provenientes de trabalho dependente (Categoria A) e independente (Categoria B), concedendo uma isenção parcial de IRS durante um período máximo de cinco anos.

Para beneficiar do IRS Jovem, os jovens devem preencher certos critérios, como ter entre 18 e 26 anos (ou até 30 anos, no caso de obtenção de doutoramento), não serem considerados dependentes para efeitos fiscais e terem concluído um ciclo de estudos de nível 4 ou superior no Quadro Nacional de Qualificações (Ensino secundário obtido por percursos de dupla certificação ou ensino secundário vocacionado para prosseguimento de estudos de nível superior acrescido de estágio profissional com ummínimo de 6 meses, ou um curso do ensino superior). A isenção é progressiva: no primeiro ano, pode abranger 100% dos rendimentos, com os limites anuais estipulados, reduzindo nos anos seguintes.

Este regime não é acumulável com outros benefícios fiscais, como o dos Residentes Não Habituais, e exige que os rendimentos isentos sejam englobados para o cálculo da taxa aplicável aos restantes rendimentos.

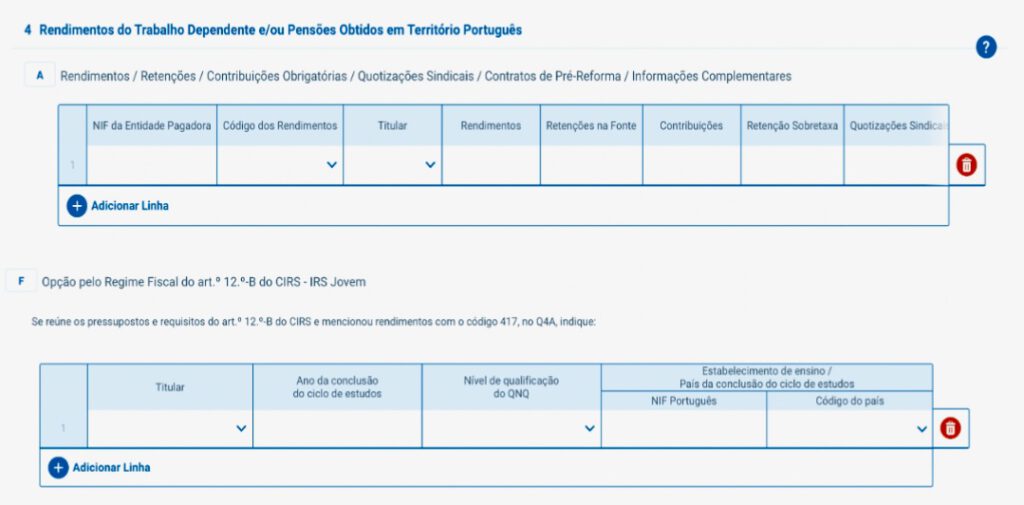

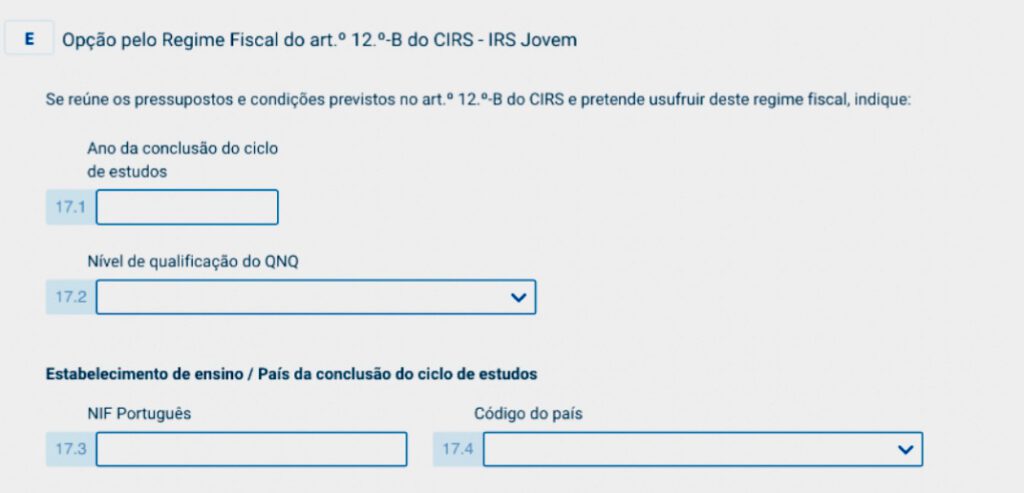

A opção pelo IRS Jovem faz-se na declaração de IRS,indicando o código 417 no anexo A à declaração de IRS no caso da categoria A, indicando no quadro 4F, o ano da conclusão do curso, o nível de qualificação obtido, o número de identificação fiscal do estabelecimento de ensino, ou o país, no caso de os estudos terem sido concluídos fora de Portugal.

No caso de terem sido obtido rendimentos da categoria B, devem indicar os dados anteriormente referidos no quadro 3E do anexo B.

Alerta-se igualmente, que para quem já beneficiou anteriormente do IRS Jovem, e tenha entretanto concluído novo ciclo de estudos, deverá continuar a indicar o mesmo grau de estudos indicado nas anteriores declarações, por o artigo 12.º-B só possibilitar a opção por uma única vez.

Numa futura edição, será explicado o novo IRS Jovem em vigor a partir do ano de 2025.

(Para pedido de esclarecimentos adicionais ou sugestões, enviar para:

diariodetodasasbeirasfinancas@gmail.com)