O Código do IRS, através do seu artigo 74.º, prevê que se forem englobados rendimentos que comprovadamente tenham sido produzidos em anos anteriores àquele em que foram pagos ou colocados à disposição do sujeito passivo e este fizer a correspondente imputação na declaração de rendimentos, o respetivo valor é dividido pela soma do número de anos ou fração a que respeitem, incluindo o ano do recebimento, aplicando-se à globalidade dos rendimentos a taxa correspondente à soma daquele quociente com os rendimentos produzidos no próprio ano.

No entanto, e sempre que seja possível imputar aos anos anteriores a que respeitam os rendimentos produzidos em anos anteriores àquele em que foram pagos, o sujeito passivo pode proceder à entrega de declarações de substituição relativamente aos anos em causa, com o limite do quinto ano imediatamente anterior ao do pagamento ou colocação à disposição dos rendimentos. Esta solução tem algumas limitações e condicionantes que devem ser consultadas, mas para a maioria dos rendimentos de anos anteriores pode revelar-se mais favorável.

Este cenário poderá ser bastante benéfico em determinados casos, podendo o contribuinte poupar bastante dinheiro, sobretudo nos casos dos pensionistas com reformas mais baixas, que por motivo do atraso do cálculo e da obtenção da pensão, chegam a receber no primeiro ano, valores respeitantes a mais do que um ano.

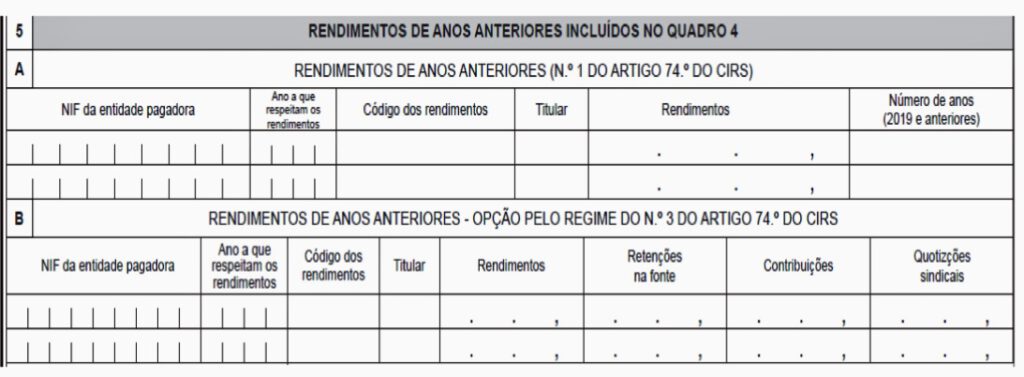

Neste cenário, deverá o sujeito passivo mencionar tais rendimentos no Quadro 5A ou 5B do Anexo A à modelo 3, no caso de rendimentos de trabalho dependente ou de pensões obtidos em Portugal, efetuando a discriminação dos rendimentos pelos anos a que respeitam no segundo caso.

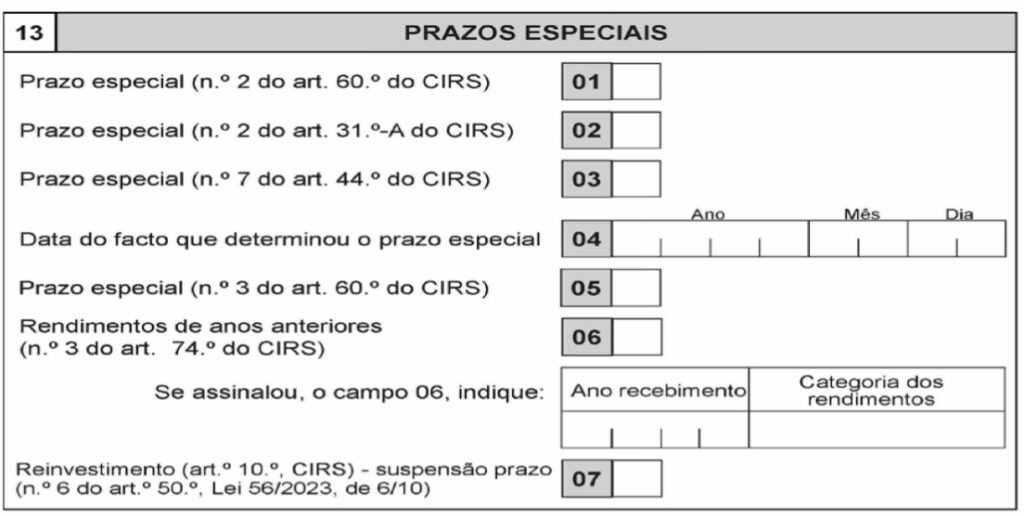

Por fim, e caso seja tomada a opção pelo n.º 3 do artigo 74.º do CIRS, até dia 30 de julho (nos 30 dias seguintes ao termo do prazo para a entrega da declaração de IRS de 2024, que termina em 30 de junho), deve ser entregue declaração de substituição dos anos a que respeitam os rendimentos, onde se vai acrescentar o rendimento que falta declarar e tributar em cada ano. Nesta declaração, no quadro 13 (prazos especiais), deve ser assinalada a opção 6 ‘Rendimentos de anos anteriores (n.º 3 do artigo 74.º do CIRS’, indicando o ano do recebimento, 2024, e o respetivo código constante das instruções, sendo a primeira letra respeitante à categoria de rendimento, e a segunda, ao anexo onde foi efetuada a opção (por exemplo o AA, referente à rendimentos da categoria A constante do anexo A do ano de 2024).

Por último, alertamos que a opção pode ser efetuada independentemente da categoria de rendimentos ou do local da sua obtenção, e sobretudo NÃO ESQUECER, de simular, evitando surpresas desagradáveis.

(Para pedido de esclarecimentos adicionais ou sugestões, enviar para:

diariodetodasasbeirasfinancas@gmail.com)