Uma das deduções mais relevantes em sede de IRS são as relacionadas com despesas de educação, que permitem aos contribuintes abater ao valor do imposto a pagar ou aumentar o seu reembolso. No entanto, existe uma medida recente que beneficia ainda mais quem tem filhos ou dependentes a estudar em estabelecimentos de ensino situados em territórios do interior do país, como é o caso do concelho da Guarda.

A partir de 2019, foi introduzida a possibilidade de aumentar o limite da dedução em IRS das despesas com educação para estudantes que frequentem escolas, universidades ou outras instituições de ensino localizadas em regiões mais afastadas dos grandes centros urbanos — os chamados territórios do interior.

Quem pode beneficiar desta medida?

A dedução adicional aplica-se a quem tiver dependentes, ou até os próprios sujeitos passivos, que estudam em instituições de ensino localizadas em municípios classificados como territórios do interior constante da Portaria n.º 208/2017, de 13 de julho.

Como funciona a dedução adicional?

De acordo com os n.ºs 11 a 13 do artigo 41.º-B do EBF, o valor das despesas com educação, que normalmente pode ser deduzido à coleta até 800 euros por agregado familiar, pode ser aumentado, dependendo da localização do estabelecimento de ensino. Se o estudante frequentar uma instituição situada em território do interior, o limite de dedução pode ser aumentado em 10%, passando limite de 800 euros, constante do artigo 78.-D do CIRS, para 1 000 euros.

Como beneficiar da dedução?

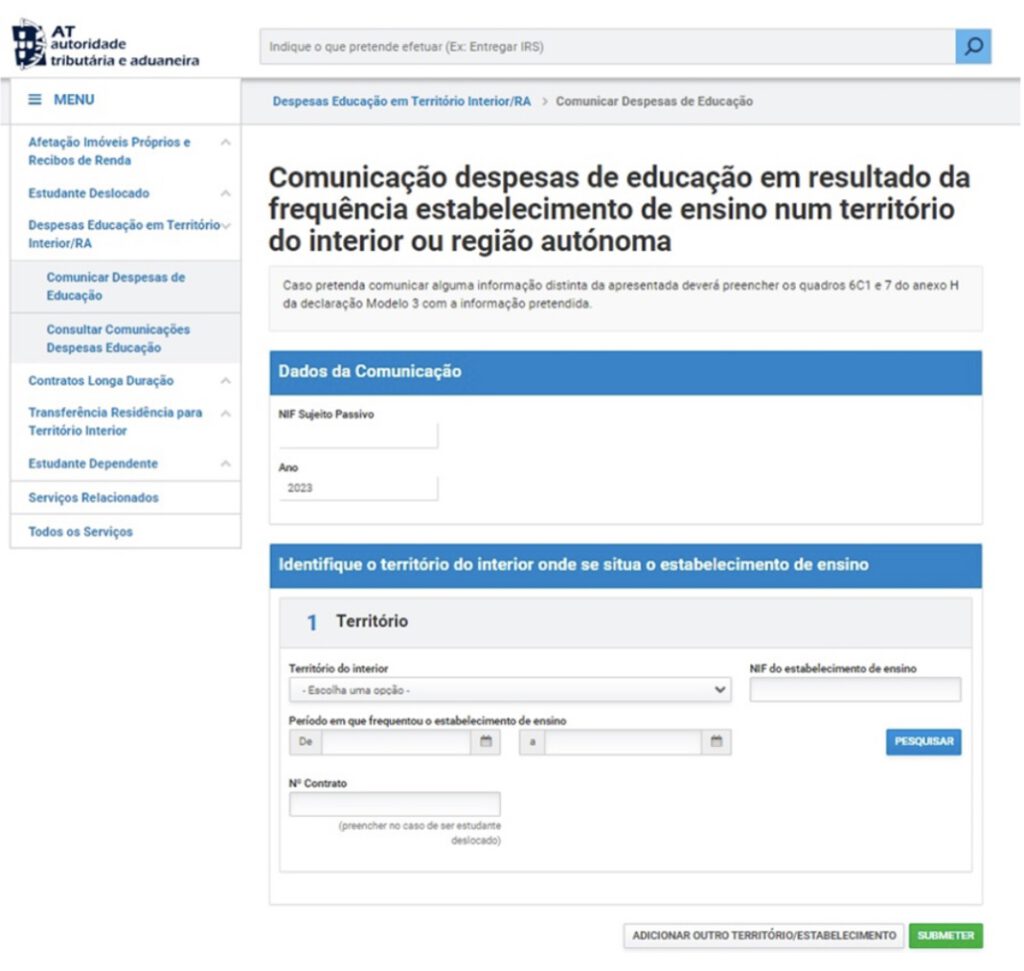

Para usufruir desta medida, deveria, até dia 15 de fevereiro, comunicado as despesas de educação dos estudantes que integram o agregado familiar pela frequência de estabelecimento de ensino num território do Interior ou região autónoma através do Portal das Finanças.

No entanto, e tendo em conta que já se encontra ultrapassado o prazo referido anteriormente, já não poderá utilizar essa função.

Contudo, esse benefício não fica perdido.

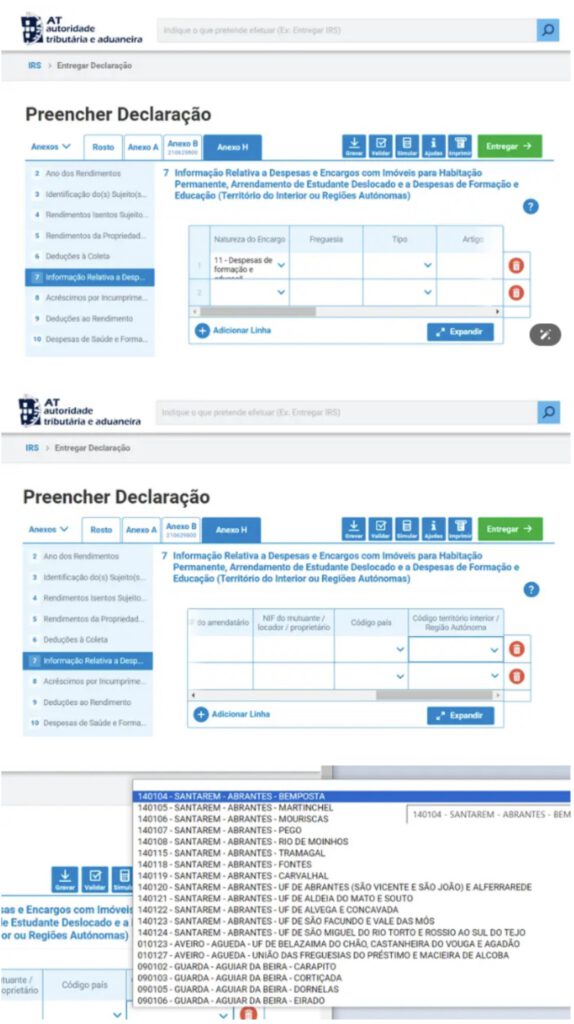

Para tal, deverá no Anexo H à declaração de IRS preencher os quadros 6C1 e 7 do Anexo H, com a identificação da escola e concelho.

As despesas de educação estarão alocadas previamente com o “Código 653 – Outras despesas de formação e educação isentas de IVA ou sujeitas à taxa reduzida – artigo 78.º-D do Código do IRS”. Deve alterá-las para o código 662.

De seguida deverá preencher uma linha por cada dependente, ou sujeito passivo, que suportou essas mesmas despesas, indicando no quadro 7 o “Código 11 – Despesas de formação e educação – estudante que frequenta estabelecimento de ensino em território do interior ou nas Regiões Autónomas – artigo 78.º-D do Código do IRS e n.º 11 e alínea a) do n.º 13 do artigo 41.º-B do EBF (código 662, do quadro 6C1)”, o titular, e selecionando na última coluna o território do interior onde se situa o estabelecimento de ensino.

Vale a pena?

Em resumo, se o seu filho ou dependente, ou até o próprio sujeito passivo do imposto, estudar num estabelecimento de ensino situado em uma área classificada como do interior, não se esqueças de aproveitar esse benefício, porque poderá obter um ganho até 200 euros com esses simples passos.

(Para pedido de esclarecimentos adicionais ou sugestões, enviar para: diariodetodasasbeirasfinancas@gmail.com)